| ROAとROEの分析 |

|

ROA、ROEの特徴と関係について 12月20日

ROA、ROEの特徴と関係について、3枚程度にまとめるという課題をもとに、 ゼミは進みました!!

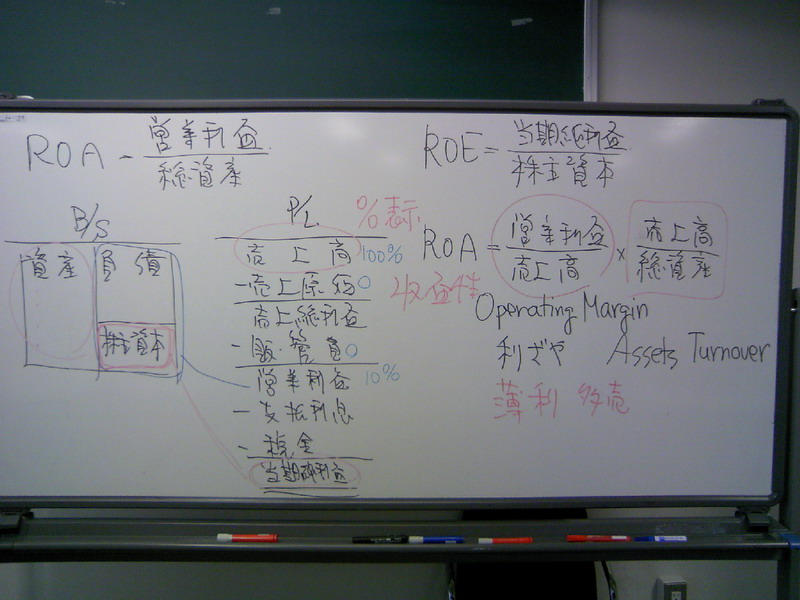

前半は籏本教授の指導! ROA=営業利益/総資本 ROE=当期純利益/株主資本

○ROAの分解 ROA=営業利益×売上高 売上高 総資産 売上高営業利益率も、総資産回転率も収益性の指標。

売上高利益率:Operating Margin 利ざや、逆ざや ←保険業界でよく使われる! 実際、セミナーで聞いたことあり。

・マージン率は高いものは何か? 高級なものは高い! インナーゼミナールで扱った企業でいえば、ノエビア!

総資産回転率:Assets Turnover Turnoverで何をイメージするか? ・ある方向に向かっていたものが逆方向に向かう ・ページをめくる →動きに関わるもの 総資産回転率は総資産が売上高という形で返ってくることと言える!!

・薄利多売 昔は、総資産回転率にそこまで重きを置かない企業もあったが・・・ 薄利多売(一つの利益は小さくてもたくさん売れば、1年間の利益は大き くなる)の意識が強まった。 例)ローソンでの山崎製パン 陳列棚は増やさず、商品の回転数を増やすことで、利益UP!!

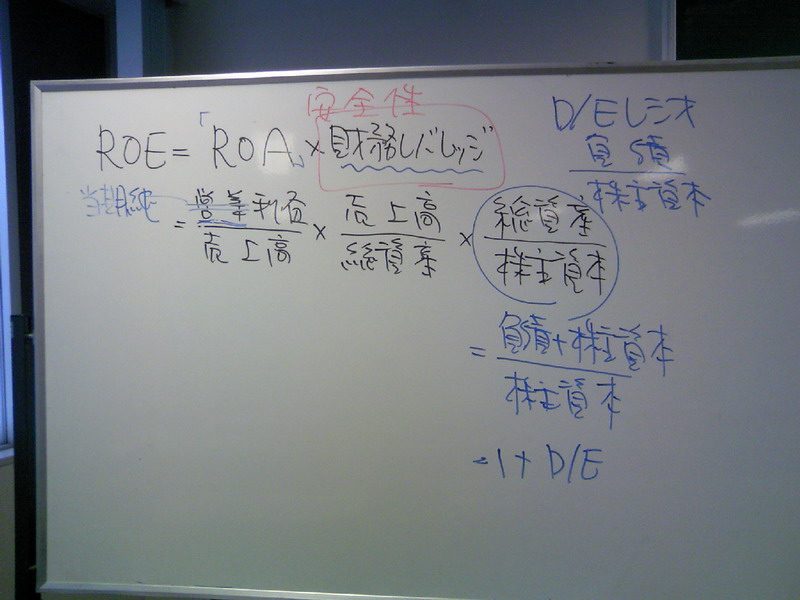

○ROEの分解 ROE=ROA×財務レバレッジ =営業利益 × 売上高 × 総資産 売上高 総資本 自己資本

総資産 = 負債 + 株主資本 自己資本 株主資本 D/Eレシオ(負債/株主資本)を上の式に当てはめると・・・ =1+D/E

ROEは純粋な収益性の指標というよりも、安全性(財務レバレッジより)も加味したもの。

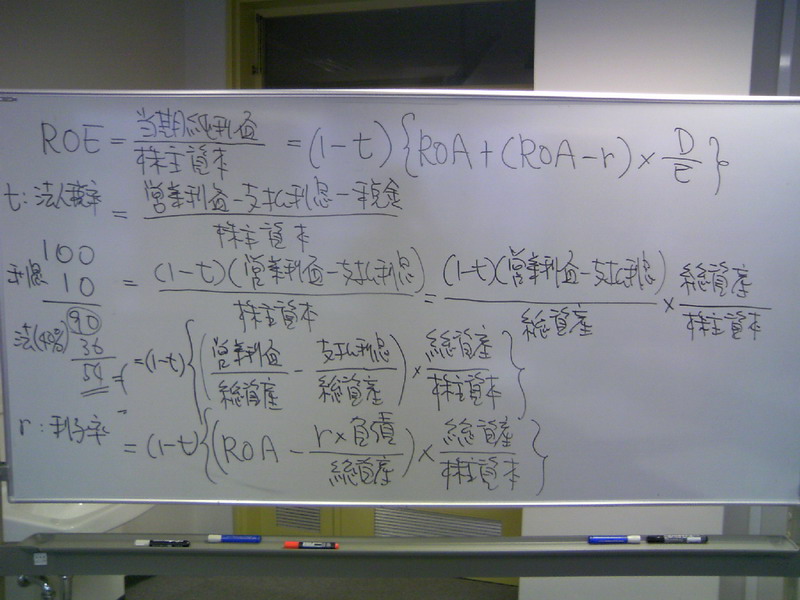

次に・・・ ROEは、当期純利益を分子とするのに対し、分解式によると、営業利益が分子となって いる・・・ →当期純利益を分子にしよう!!

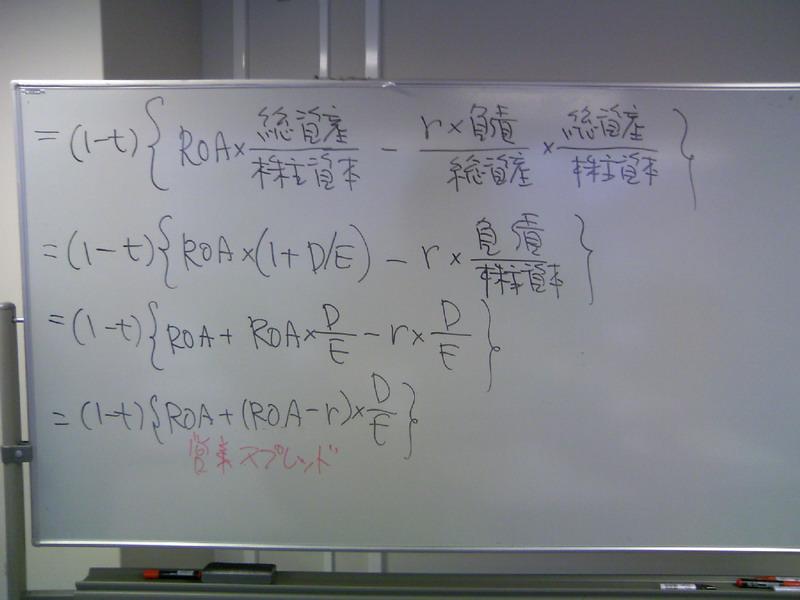

ROE=当期純利益 総資本 =営業利益-支払利息-税金 総資本 T=法人税率、r=利子率とすると、 =(1-t)(営業利益-支払利息) 総資本 =(1-t)(営業利益-支払利息) × 総資産 総資産 株主資本 =(1-t){ (営業利益 - 支払利息 ) × 総資産 } 総資産 総資産 株主資本 =(1-t){(ROA- r×負債 )× 総資産 } 総資産 株主資本 =(1-t)(ROA× 総資産 - r×負債 × 総資産 ) 株主資本 総資産 株主資本 =(1-t){ROA×(1+D/E)-r× 負債 } 株主資本 =(1-t)(ROA+ ROA×D/E -r×D/E) =(1-t){ROA+(ROA-r)×D/E} つまり、ROE=(1-t){ROA+(ROA-r)×D/E}

財務レバレッジを上げると、ROEは上がる。 →財務上、好ましくない。

後半は松尾教授にバトンタッチ! ○インゼミ感想 ・寸劇が良かった!! ・1社ごとにニックネームをつけたことが良かった!! →複雑なものを簡単にしていた ・最後にまとめをもってきたことは良かった!!

・頑張って内容を削ったのはわかるが、まだまだ複雑だった・・・ →もっとシンプルに!

ちなみに、インゼミ後の評価では85点でした☆ 分析結果を上手くプレゼンに落とし込む力がこれからは求められるようです! 言ってしまえば、プレゼンは問題ないところは取り上げないことも一つのやり方。

○今後の課題 インゼミで扱った企業の論文を作ろう!! 冬休み明けのゼミでの論文の設計図(理論、モデル含む)の発表後、論文の取り組み。 今までのケース分析レポートと形は少し異なりますが、頑張りましょう♪

|

|

|

|